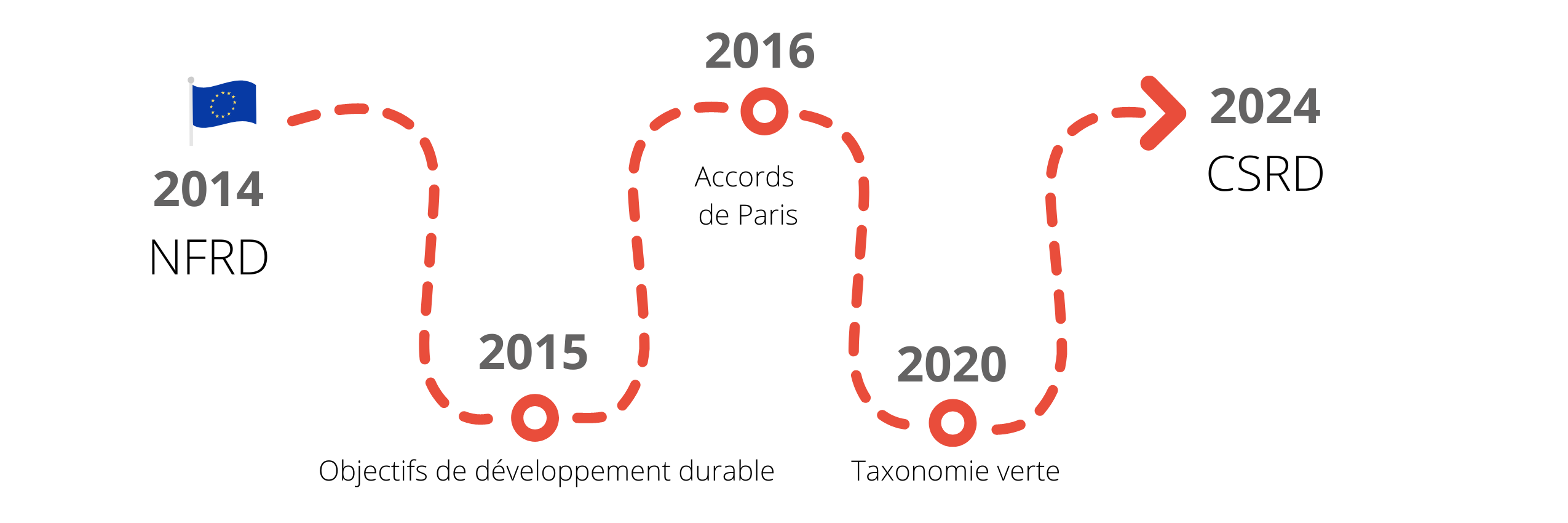

Pour le mener à bien, la Commission Européenne dicte les règles applicables pour toutes les sociétés cotées ou non sur les marchés européens dans sa directive 2014/95/EU. En France, cela représente environ 3 800 entreprises (source : Mazars).

La communication financière, et plus particulièrement les responsables RSE et les investisseurs en sont donc les premiers concernés. Leur impact et leur rôle sont déterminants dans la transition et la résolution des problématiques RSE. Le rendement par activité n’est plus simplement un enjeux financier, il se doit de rendre compte des domaines environnementaux , sociétaux et de gouvernance.

Pour les entreprises, cela se concrétise par l’introduction d’indicateurs de performance dans les rapports extra-financiers. Dans son texte de loi (article 8 de la directive) paru le 6 juillet 2021, l’Europe prévoit notamment un tableau (à l’annexe 2) regroupant des indicateurs clés permettant d’apporter une lecture plus standardisée et comparable pour assurer plus de transparence et de visibilité sur l’impact environnemental et sociétal des entreprises. C’est le début de la taxonomie verte.

Parce que nous avons constaté que son exhaustivité a suscité de nombreuses interrogations du côté des entreprises, nous vous proposons quelques clés pour l’aborder plus sereinement. Notez que chaque série d’indicateurs s’adapte à la nature des services et produits de l’entreprise. Dans un premier temps, il est donc recommandé d’identifier les activités éligibles à la taxonomie verte, en repertoriant les codes NACE correspondants.

Cette année, la publication porte sur l’éligibilité des activités pour les objectifs environnementaux visant à l’atténuation du changement climatique. L’année prochaine, il faudra répondre sur l’alignement de ces deux critères et rendre des comptes sur l’éligibilité des 4 autres objectifs :

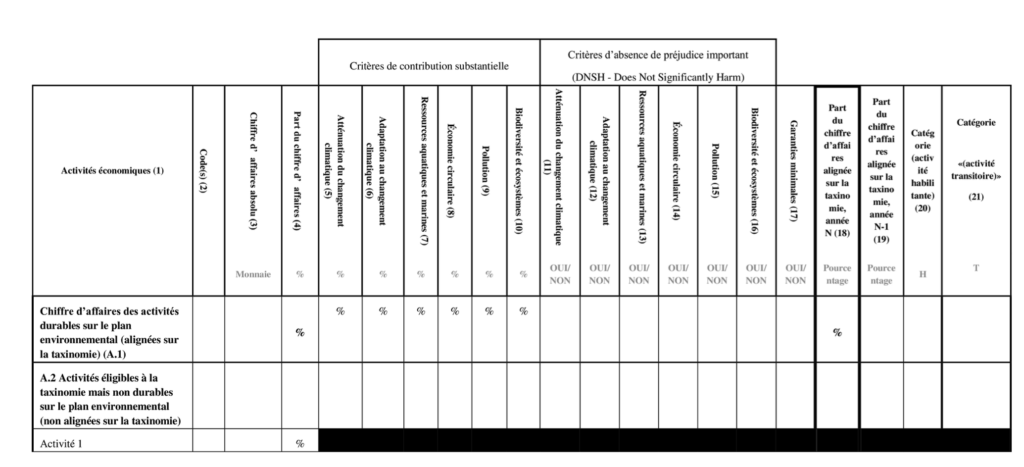

Ensuite, trois points sont à prendre en compte dans l’élaboration de ce tableau : la part du chiffre d’affaires, des dépenses d’investissement (CAPEX) et des charges d’exploitation (OPEX). Pour chacune de ces parties, trois grandes catégories permettent d’organiser les données pour une meilleure visibilité. On retrouve ainsi des colonnes regroupant des critères de contribution substantielle (quantifiés en pourcentage), ainsi que des critères d’absence de préjudice important (DNSH, ou Does Not Significantly Harm, complétés par « oui » ou « non ») et la part du chiffre d’affaires alignée sur la taxonomie (pour les années N et N-1, quantifié en pourcentage).

Pourcentage de chiffre d’affaires, de CAPEX et d’OPEX… Ces 3 indicateurs permettent de communiquer sur l’impact de la société au regard de ses activités sur l’environnement. Il permet aussi d’établir des références chiffrées pour assurer un suivi clair, en vu d’atteindre les objectifs fixés par la stratégie globale RSE de l’entreprise. Ils deviennent des indicateurs de performance précieux à la fois pour les investisseurs, mais aussi pour inscrire l’entreprise dans une logique d’amélioration et de transparence.

Chez Pomelo-Paradigm, nos experts accompagnent plusieurs entreprises dans la création de ce tableau et sa mise en page directement sur Pomdoc Pro afin de le rendre encore plus lisible et accessible. Ainsi, ces données extra-financières sont exploitables dès à présent et seront tagguées facilement en 2024. N’hésitez pas à nous contacter pour échanger autour de ce sujet et vous préparer au futur reporting ESEF.